【こんな悩みや疑問はありませんか?】

・投資でドルコスト平均法を実践しているけど、本当にこのまま続けていて大丈夫なのかな?

・もっと他に良い投資方法があれば取り入れていきたい!

今回は、こういった悩みや疑問に答えていきます。

本記事でわかることは以下のとおり。

✓ドルコスト平均法のデメリット・注意点がわかる

✓ドルコスト平均法よりも合理的な投資方法がわかる

私は30代前半の会社員で、派遣社員の妻と2人暮らしの共働き世帯です。

一般的なサラリーマン家庭ですが、株式投資を中心とした資産運用の結果、2021年11月に準富裕層(金融資産5,000万円以上)になることができました。

株式投資でそれなりの成果を出せているのは、才能があるからではなく、投資方法(方針・スタンス)を自分のなかで確立できているからです。

投資方法が確立できていることで、2019年4月には約2,000万円だった資産を、約2年後の現在では2.5倍の5,000万円まで伸ばすことができました。

2020年のコロナショック時も狼狽売りなどせず、難なく乗り越えています。

そこで今回は、私がどのような投資方法(方針・スタンス)を確立しているのかをお伝えしていきます。

個人的にかなり有効なので本当はあまり教えたくないのですが(笑)、こんなマイナーなブログを読んでいただいている方には、感謝の意を込めて隠さずにお伝えしていきたいと思います!

ドルコスト平均法は一般的に推奨されている投資方法

一般的には、毎月一定額を積み立てる「ドルコスト平均法」が投資方法の王道として推奨されていますよね。

もちろんドルコスト平均法も素晴らしい投資方法だと思います。

ですが、「本当にドルコスト平均法がベストなの?」「もっと他に合理的な投資方法はないの?」と感じる方も多いでしょう。

次章からは、そんな疑問を抱く投資中級者くらいの方を対象に、ドルコスト平均法のデメリット・注意点や他におすすめの投資方法を説明していきます。

ドルコスト平均法のデメリット・注意点

ドルコスト平均法のデメリット・注意点には、大きく2点があげられます。

リスクにさらす資産額が年々高まっていく

ドルコスト平均法では、時が経つにつれてリスクが大きくなっていきます。

「毎月一定額を積み立てるから、リスクを分散できますよ!」

という説明を受けることが多いですが、それは少し間違っています。

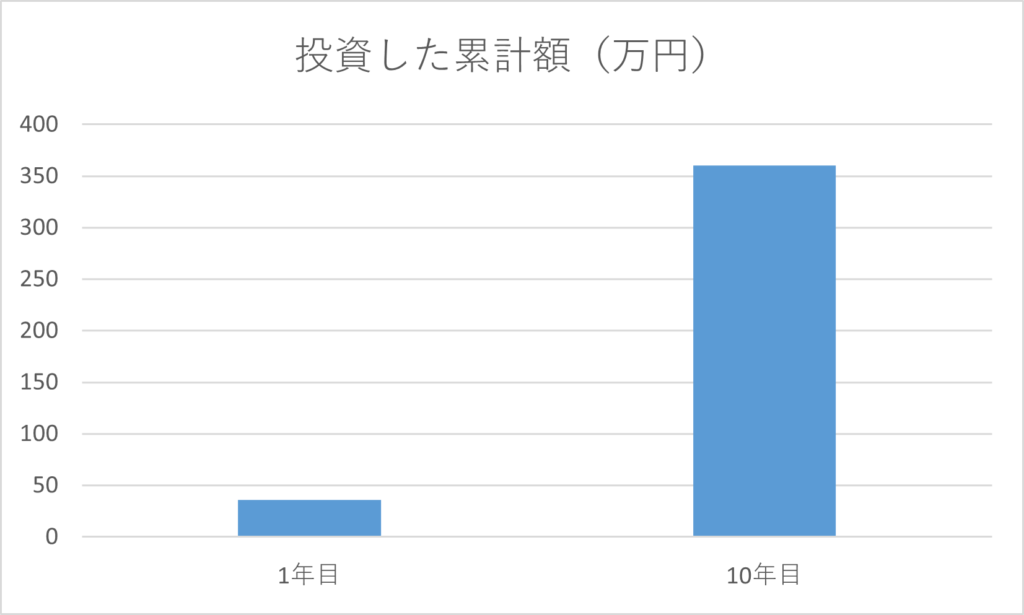

なぜなら、1年目の資産額と10年目の資産額は大きく異なるから。

たとえば、毎月3万円積み立てる場合、1年後には36万円、10年後には360万円になりますね(下図)。

もし10年後の時点で大暴落がきたらどうでしょうか?

これまでおそるおそる積み立ててきた累計360万円に対して、ガツンとマイナスを食らうことになります。

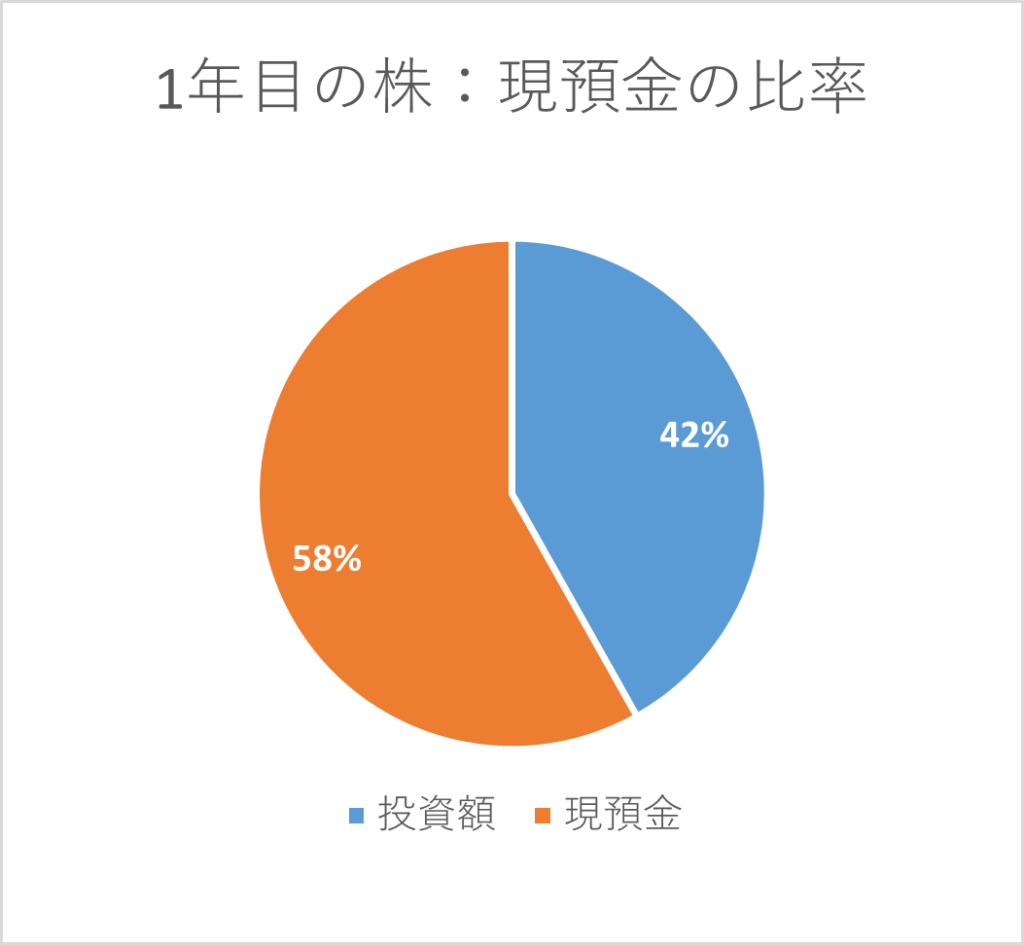

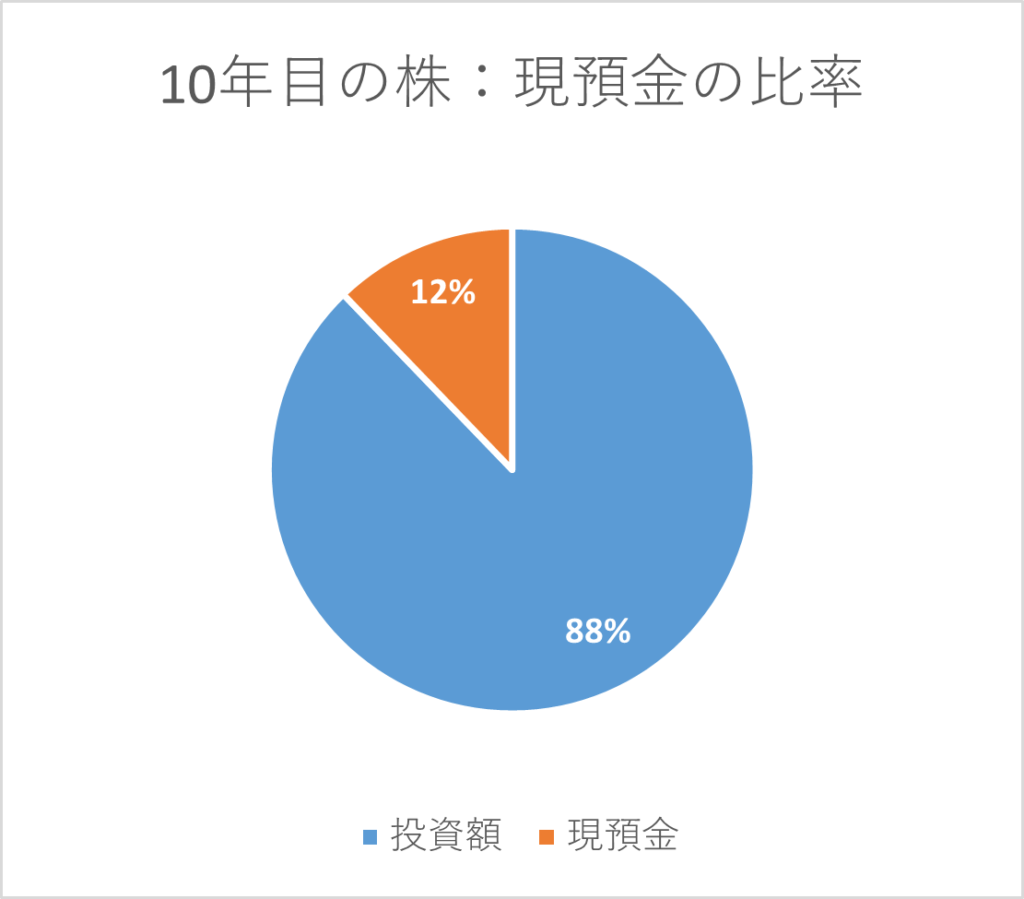

比率で見てもわかりやすいです。

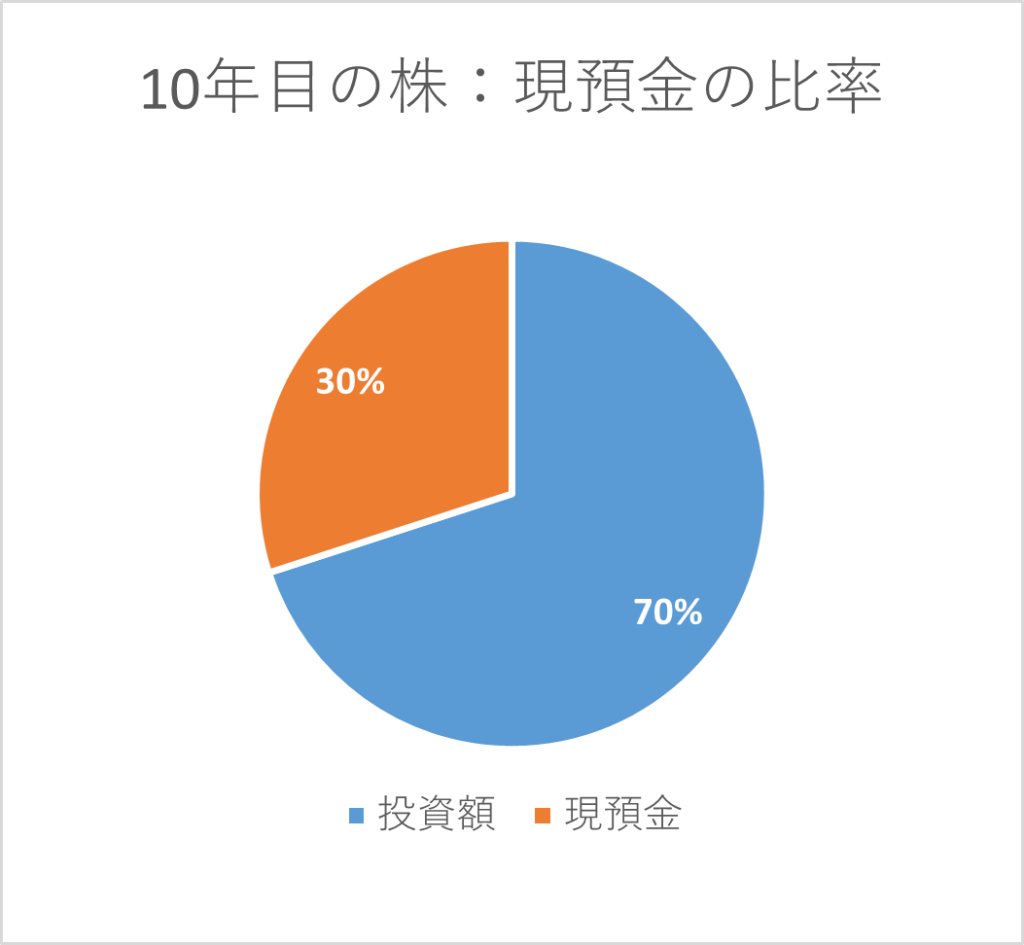

たとえば現預金を50万円保持した状態で、毎月3万円積み立てを行った場合、株(投資額)と現預金の比率は下図のようになります。

上図を見てもらうとわかる通り、株の比率が年々高まっていくことになります。

つまり、ドルコスト平均法は

「毎月一定額を積み立てるから、リスクを分散できますよ!」

ではなく、

「毎月一定額を積み立てるけど、リスクは年々高まっていきますよ!」

という解釈のほうが正しいでしょう。

暴落時のチャンスを活かしきれない

ドルコスト平均法は毎月一定額を積み立てる方法のため、相場に左右されずリズムを刻めるのは利点です。

一方、それは暴落時に買い増しするチャンスを活かしきれないということです。

「いますごく下がっているから、本当は20万円くらい一気に追加したいなぁ」

と思っても、ドルコスト平均法に従っている場合は下落タイミングでも3万円です。

チャンスに対して指をくわえて見ているだけ、という状況になります。

ドルコスト平均法よりも個人的におすすめの「比率キープ法」

では、ドルコスト平均法よりも良い投資方法はあるのでしょうか。

好みにもよるため一概に決めることはできませんが、個人的にドルコスト平均法よりもおすすめの投資方法があります。

それは・・・「比率キープ法」です!

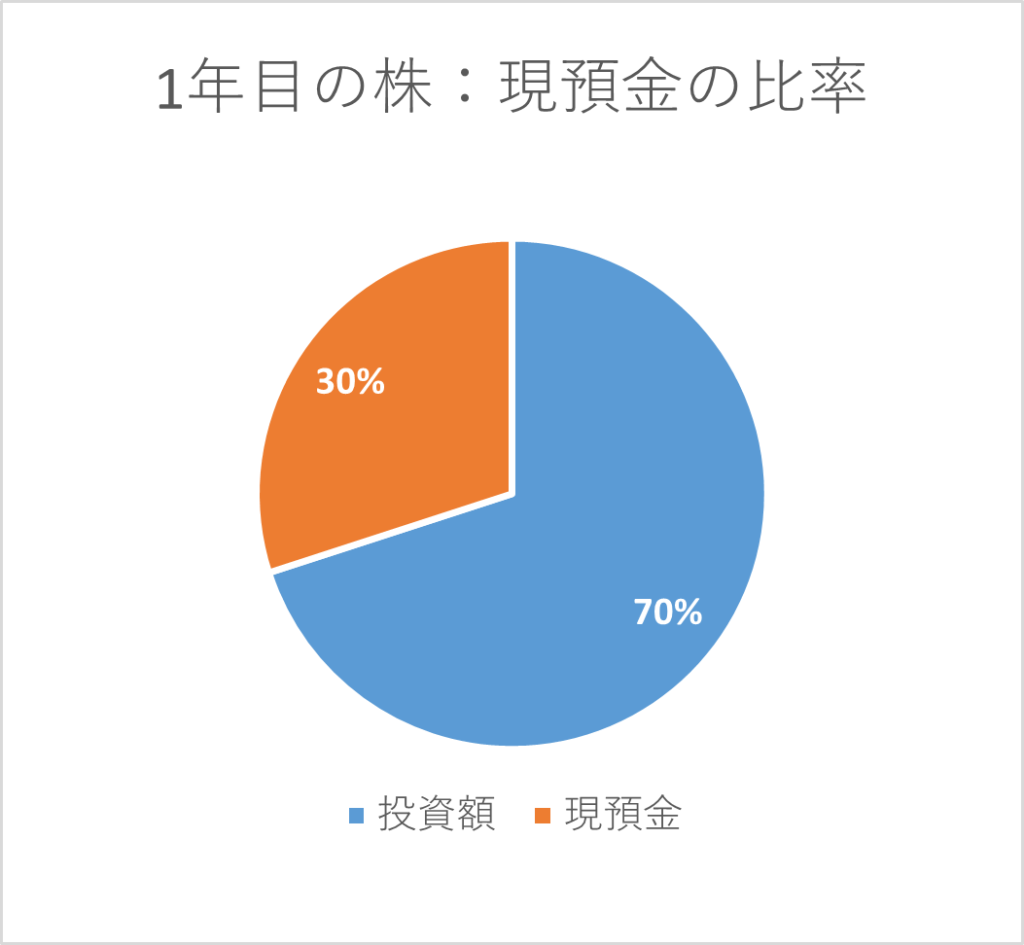

その名の通り、リスクにさらす資産の比率をキープする方法です。

先ほどの例でいうと、1年目でも10年目でも株(投資額):現預金の比率を一定に保ちましょう!ということです。

たとえば上図のように、いつでも株:現預金=70%:30%の状態を保つようにします。

名前は私が勝手につけただけで、公式な名称ではありません(笑)

私も3年以上実践している投資方法で、効果はバツグンです。

コロナショックを狼狽売りせず乗り越え、2019~2022年の間に資産を約2.5倍まで増やしています。

比率キープ法のメリット

比率キープ法のメリットは大きく2つあります。

常に一定割合のリスクを取った状態を保てる

比率キープ法であれば、どの期間をとっても、常にリスクにさらす資産の割合を一定にできます。

先述したドルコスト平均法のデメリットである、

「毎月一定額を積み立てるけど、リスクは年々高まっていきますよ!」

ということにはなりません。

たとえば株:現預金=70%:30%をキープする場合は、どんな局面でもリスクにさらしている資産の割合は70%です。

そのため、ドルコスト平均法よりも比率キープ法のほうが、時系列まで考慮したリスク分散ができていると考えています。

「下がったら買い、上がったら売り」を自然に行える

比率キープ法は、下落時に買い増し・上昇時に部分売りを自然と実践できる強みがあります。

たとえば株:現預金=70%:30%として、株の大暴落があったとしましょう。

その場合、大暴落によって株:現預金=50%:50%のように比率が変動します。

「比率キープ法」で守るべき方針は比率を一定に保つことですので、株:現預金=70%:30%に戻すために株を追加買いします。

逆に大きく上昇した際は株:現預金=80%:20%などになるので、比率を戻すためにこの場合は部分売りすれば良いということです。

このように、あらかじめ自分で決めた比率を一定に保つように調整するだけで、自然と「高い時に売る・低い時に買う」という合理的な行為を行えるようになります。

ドルコスト平均法のデメリットにあった「チャンスに対して指をくわえて見ているだけ」という状況を打破できるわけです。

比率キープ法のデメリット

「比率キープ法の良さはわかった!でも、デメリットはないの?」

と思う方もいるでしょう。

比率キープ法のデメリットとして考えられることは、「管理に多少手間がかかる」ことです。

リスク資産(株など)と安全資産(現預金など)の比率がずれてきていないか確認するために、定期的に資産運用状況をウォッチする必要があります。

ドルコスト平均法であれば「最初に自動積立設定して終わり!あとは放置するだけ」が成り立ちますが、比率キープ法は定期的にメンテナンスしてあげることが必要です。

ちなみに私は週単位で比率にずれがないかチェックしています。

週1または月1くらいで運用状況を確認するとよいでしょう。

あとは「比率が何%ずれたら調整するか?」の基準については、お好みで決めてください。

私はけっこうシビアに±1%ずれで調整していますが、±5%、±10%などでもOKでしょう。

まとめ:時系列まで含めてリスク分散したいなら、「ドルコスト平均法」よりも「比率キープ法」

今回は、「ドルコスト平均法」のデメリットを理解したい方、他に合理的な投資方法を知りたい方向けに、ドルコスト平均法のデメリットと「比率キープ法」について紹介しました。

私が実践している比率キープ法は、常にリスク資産の割合を一定比率に保つことで、どのタイミングでもリスク度合いを一定にできる方法です。

多少管理は必要ですが効果はバツグンなので、興味ある方はご自身の資産運用に取り入れてみてはいかがでしょうか。

※投資は自己判断・自己責任でお願いします。

にほんブログ村

コメント