【こんな悩みや疑問はありませんか?】

・会社で働くのがストレス。1日でも早く解放されて自由になりたい!

・完全FIREではなくセミリタイアを検討中。準富裕層(5000万円以上)になれば大丈夫?

・とはいえ、一度会社を辞めたら後戻りはできない。決断は慎重にしないと…

今回は、こういった悩みや疑問に答えていきます。

本記事でわかることは以下のとおり。

✓準富裕層のセミリタイアはかなり現実的であるということがわかる

✓セミリタイアを決行する際の注意点やセミリタイア成功のためのポイントがわかる

私は30代前半の会社員で、派遣社員の妻と2人暮らしの共働き世帯です。

(2022年12月追記:会社を辞めてサイドFIREしました!)

一般的なサラリーマン家庭ですが、2021年11月に準富裕層に入ることができました。

32歳での達成です。

準富裕層に入ったことで、本格的にFIREを意識するようになりました。

ただ、「FIREして本当に大丈夫かな…やっぱりこわいな…」という気持ちもあります。

なので、完全FIREではなくセミリタイア(サイドFIRE)を検討しています。

そこで、今回は同じように資産形成をしてセミリタイアを目指す方に向けて、私自身の体験に基づく情報も踏まえた情報をお伝えしていきます。

会社から脱却して自由なノマドライフを目指している方は、ぜひ最後まで読んでみてください。

準富裕層でセミリタイアすることは決して難しくない!

まずは、準富裕層でセミリタイアすることは難しくないということについて説明していきます。

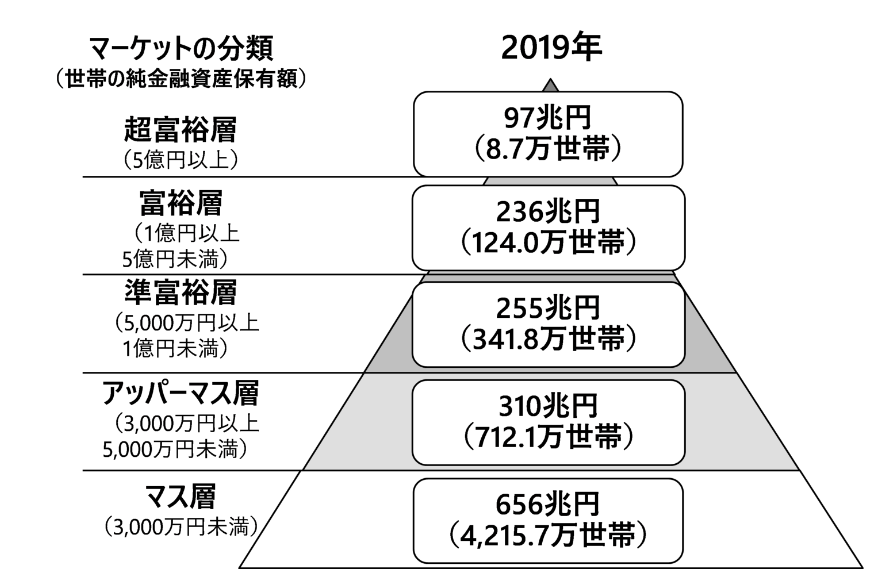

準富裕層は金融資産5000万円以上の世帯

先ほどから登場している「準富裕層」とは、「金融資産5000万円以上の世帯」です。

野村総合研究所の世帯調査によると、2019年における準富裕層世帯の割合は「約6%」になります。

日本全国の100世帯をランダムに抽出したら6世帯が該当する割合なので、かなり少数派の世帯であることがわかりますね。

セミリタイア=労働収入と資産収入を50:50と仮定すると…

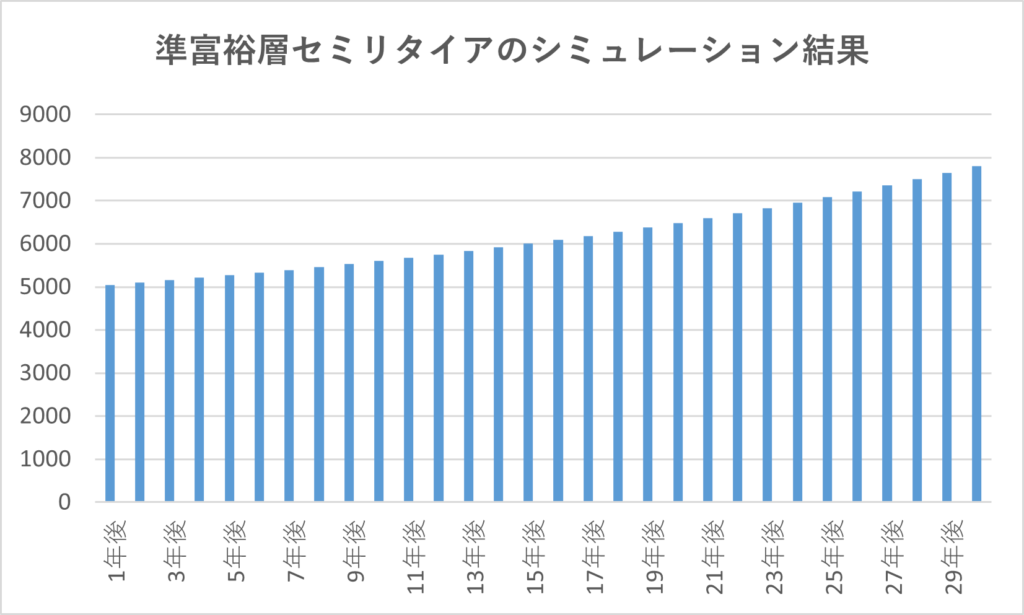

それでは、準富裕層がセミリタイアするとどうなるかについて見ていきましょう。

ここでは、以下の前提を置いて考えることにします。

- 世帯の年間の生活費は300万円とする

- 年間の生活費のうち、半分の150万円を労働収入から稼ぐことにする

- 残りの年150万円は資産から取り崩す

- 運用している金融資産額は5000万円とする

- 資産の取り崩しには4%ルールを適用する

上記の前提で毎年の収支を計算した結果、以下のグラフのようになります!

はい、勝ちですね!おめでとうございます!(笑)

上記の前提でシミュレーションすると、毎年150万円取り崩しても資産は膨張していきます。

30年後には5000万円が8000万円近くになっている計算です。

毎年150万円であればフルタイムでなくても可能なので、現実的なラインですね。

生活費も月25万円(年300万円)よりも落とせる家庭であれば、さらに安心できるでしょう。

セミリタイアする際の3つの注意点

上述のシミュレーションではかなりワクワクする結果となりましたが、注意すべきことはないのでしょうか。

ここでは、セミリタイアする際の3つの注意点を紹介していきます。

生活費の上昇

はじめに注意しなければならないのが、生活費の上昇です。

主に以下2つの要因が考えられます。

- 生活水準の上昇

- 家族構成の変化

1つ目の生活水準の上昇については、自分自身の意志でコントロールできる部分ですね。

「高級ブランド」「都心部での車」「日常的な外食」など、生活費を上昇させるような行動に気をつけることが大切です。

もう1つの家族構成の変化は、「結婚」や「子どもの誕生」などです。

これらはある程度自分の意志でコントロールできますが、偶発的な変化をもたらす可能性があります。

いわゆる、「ラブストーリーは突然に」というやつです。

子どもについても、「いてもいなくても良いよね!」と夫婦で話し合ってしたとしても、突然コウノトリが運んでくるかもしれません。

途中の暴落による狼狽売り

途中の暴落による狼狽売りも計画を狂わせます。

先ほどのシミュレーションでは、「資産を運用し続ける」ことが大前提になっていました。

無論、途中で暴落があっても運用し続けなければなりません。

自信のある方なら問題ないですが、ホールドし続けることに不安がある方、過去に狼狽売りをした経験がある方は要注意です。

期待リターンを享受するためには、「市場に居続ける」必要があるということです。

元の待遇に戻ろうと思っても戻りにくい

サイドFIREして労働市場の第一線から離れたら、一般的にその後に元の待遇に戻ることは難しくなります。

なぜなら、日本はまだまだ職務経歴のブランクを気にする社会だからです。

特に、大手企業などの好待遇な条件でサラリーマンをしている方は注意すべきと言えるでしょう。

例えば年収700万円以上をもらっている大手企業の会社員がサイドFIREしたとします。

その後、パートやアルバイトで数年間生活した結果、「ちょっとお金足りないな…」と思って再就職するとします。

その際に、年収700万円以上の好待遇の正規雇用に戻ることはかなり厳しいと言わざるを得ないでしょう。

セミリタイアを成功させるためのポイント3選

このように注意点もあるセミリタイアですが、注意点は裏を返せば成功を掴むためのポイントになります。

以下では、セミリタイアを成功させるためのポイントを3つ紹介します。

家族計画も含めた生活費のコントロール

まずは生活費を予定通りに抑えることが重要です。

特に、家族計画については事前にしっかりと検討するとよいでしょう。

「もしかしたら結婚するかもな…」「子ども2人くらいは欲しいかも」と思う場合は、2人の子どもができたケースまで想定してシミュレーションしましょう。

なるべく余裕を持った生活費を想定することで、万が一のことがあっても対処できる余力が生まれます。

ブレない運用スタンスを確立する

ブレない運用スタンスの確立も必須です。

資産運用による収益を長期にわたって享受し続けたければ、市場に居続ける必要があります。

ただし、市場はかなり乱高下します。

その辺のメンヘラもびっくりするぐらいの気分の乱高下を見せます。

そんな超メンヘラ市場を手なずけるためには、ブレない運用スタンスが必要なのです。

「毎月5万円積み立て」「ポートフォリオを維持する」など、なんでもいいので自分ならではのブレない運用スタンスを確立しましょう。

セミリタイア後もスキルアップにつながる仕事をする

「セミリタイア」ということなので、何かしらの仕事を続けることになります。

セミリタイア後に選ぶ仕事は、自分自身のスキルアップにつながるものにしたほうが良いです。

理由は、もしサラリーマンに戻る事態になったときに、自分のスキルセットをアピールできるから。

「ダンボールを運ぶだけ」「所定の場所に立っているだけ」というような仕事はカンタンですが、自分の市場価値は上がりません。

ただの時間の切り売りでしかないです。

セミリタイア後なので、精神的・身体的にハードな仕事をする必要はないですが、少しでも自分の専門性を磨けるような仕事がよいでしょう。

例えば、プログラミング、ライティング、動画編集など。

他にもいろいろあると思います。

せっかくなら、自分の専門性を磨けて、万が一再就職になったとしても役立つ仕事をしていきましょう。

まとめ:セミリタイアであれば早い段階でも実現可能!

金融資産5000万円以上の準富裕層であれば、セミリタイア(サイドFIRE)はかなり現実的に達成可能です。

ただし注意すべき点もあるので、以下のようなポイントを抑えることが重要です。

- 家族計画を含めた生活費を想定する

- 自分なりのブレない資産運用スタンスを確立する

- 万が一再就職になっても大丈夫なように、セミリタイア後もスキルアップは怠らない

資産形成が進んできたら、上記のポイントなどに気をつけながら本格的にセミリタイアを検討していきましょう!

にほんブログ村

コメント