【こんな悩みや疑問はありませんか?】

・SNSなどを見ていると30代ですでに5000万円持っている人がいるけど、なぜ??

・30代で準富裕層になっている人ってどんなことしてるの?特徴を知りたい!

・アッパーマス層にとどまらず、次は準富裕層を目指したい!

今回は、こういった悩みや疑問に答えていきます。

本記事でわかることは以下のとおり。

✓30代で準富裕層になっている人の特徴がわかる

✓特徴を知れば、30代で準富裕層は射程圏内であるということがわかる

私は30代前半の会社員で、派遣社員の妻と2人暮らしの共働き世帯です。

(2022年12月追記:会社を辞めてサイドFIREしました!)

一般的なサラリーマン家庭ですが、2021年11月に準富裕層に入ることができました。

32歳で達成しました。

30代でも32歳という早い段階で準富裕層になったことになります。

そのため、同じ30代の方や20代の方に向けて、実体験に基づくノウハウをお伝えすることができると思います。

30代のうちに準富裕層を目指している方は、ぜひ最後まで読んでみてください。

準富裕層は金融資産5000万円以上の世帯

はじめに「準富裕層」とは何か?ついて説明します。

準富裕層とは、金融資産を5000万円以上持っている世帯のことを指します。

ここで言う金融資産とは、現金や有価証券(株式や債券)のことで、持ち家や車などの物的資産は除きます。

少し前に「年金2,000万円問題」が話題になりましたね。

その際に、「2,000万円なんてどうやって貯めるんだよ!!」という批判の声が殺到しました。

一方で準富裕層は金融資産5,000万円以上なので、2,000万円の倍以上の資産を持っている人たちです。

世間の批判とは無縁の階層にいる人々と言えるでしょう。

準富裕層の割合

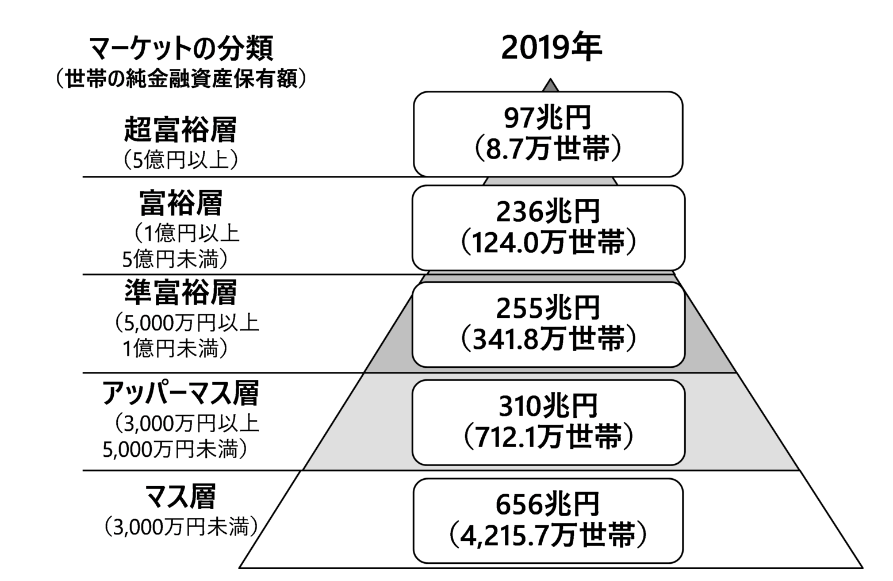

野村総合研究所の世帯調査によると、2019年における準富裕層の世帯は「342万世帯」でした。

これは、全世帯「5,402万世帯」のうちの約6%にあたります。

つまり、日本全国からランダムに100世帯を抽出したら、そのなかの6世帯が準富裕層ということですね。

では、30代世帯に絞るとどうなるのでしょうか。

残念ながら、30代世帯の準富裕層の割合に関する公式なデータは見つかりませんでした。

そこで、推定をしていきたいと思います!

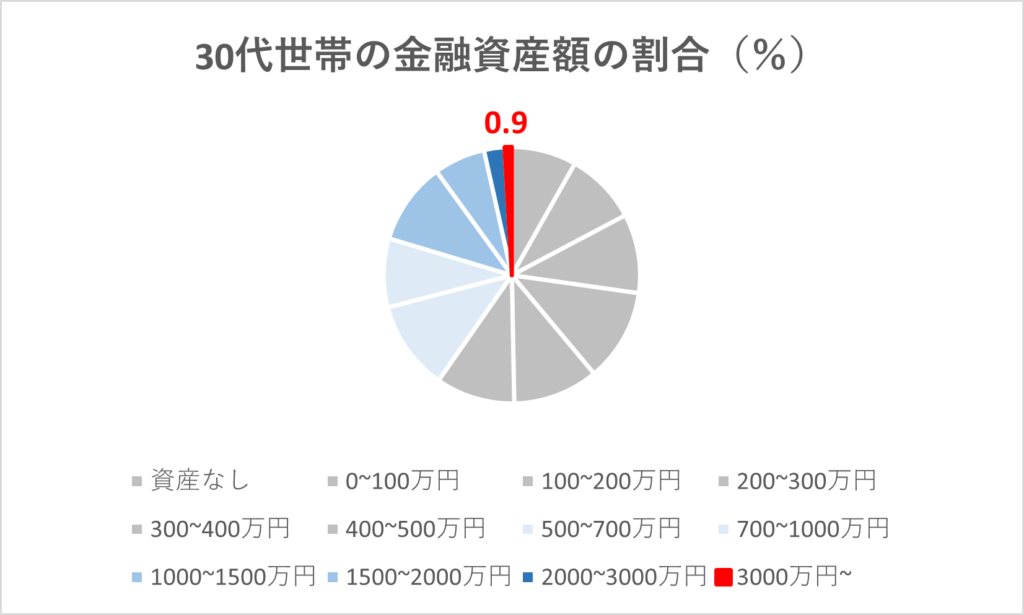

まずは30代世帯で3000万円以上の金融資産を持つ割合からみていきましょう。

上記のグラフは、「金融広報中央委員会」の調査データを基に、私のほうで円グラフ加工したものです。

グラフの赤い部分からわかるとおり、30代世帯で金融資産3000万円以上を持っているのは「0.9%」です。

そのうえで、この0.9%を「アッパーマス層」「準富裕層」「富裕層」「超富裕層」に分解していきます。

公式データがないので、代わりに先ほどのピラミッド図の全世帯における「アッパーマス層」「準富裕層」「富裕層」「超富裕層」の比率を使って試算します。

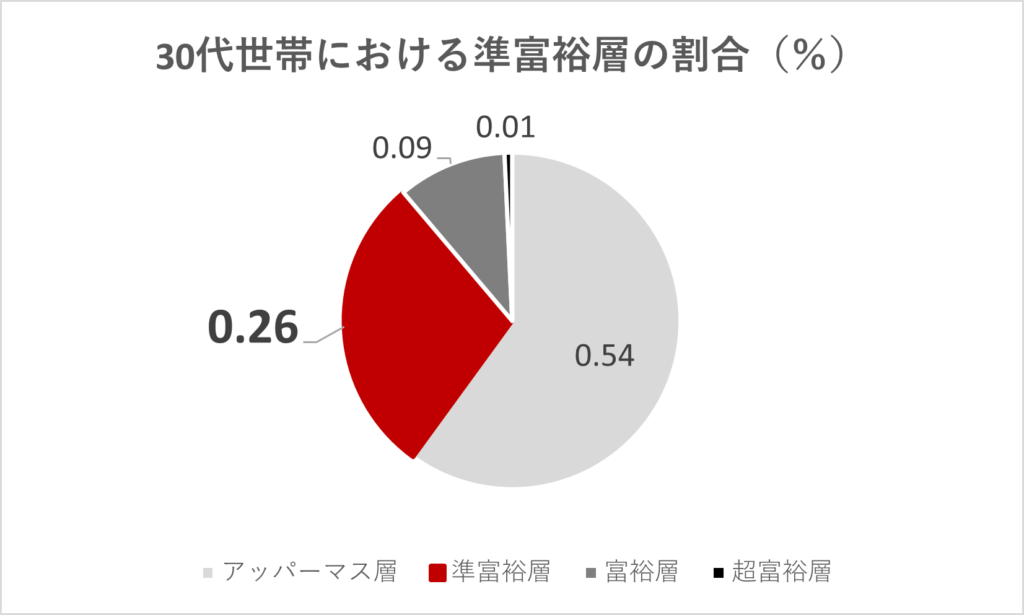

結果は下図のとおりです!

30代の準富裕層の割合は、「0.26%」という試算になりました!

全国から30代世帯を1000世帯集めたら、そのなかの2~3世帯しかいない計算になります。

つまり、30代で準富裕層になっている人たちはかなり希少な部類であることがわかると思います。

では、30代で準富裕層になっている人たちには一体どんな特徴があるのでしょうか?

30代で準富裕層になれる人の特徴3選

ここでは、30代で準富裕層になるための特徴を3つ解説していきます。

正直、30代の準富裕層はかなりレアなので、自分自身を除くとSNS上で片手で数えるくらいしか見かけたことがありません。

なので、それらの方と私自身の特徴に基づいて述べていきます。

自分の生活スタイルが確立されている

30代で準富裕層になる人は、生活スタイルを確立しています。

睡眠、食事、運動、働き方、家族との過ごし方など…

これは、会社員やフリーランスなど、職種に関わらず言えることです。

自分の判断軸をしっかり持っていて、優先順位の高いものとそうでないものを切り分けて生活スケジュールを組んでいます。

一般的に、準富裕層に到達するにはそれなりに時間がかかります。

※相続、宝くじ、事業売却など一気に大金が流入していくるケースはここでは除きます。

時間をかけて資産を積み上げていくためには、土台となる生活基盤がしっかりしていないと崩れてしまいます。

例えば、なにかしらの臨時収入が入ってきたとしましょう。

多くの人は、その臨時収入で奮発して高い買い物をしたり、旅行に出かけたりすると思います。

ですが、30代で準富裕層になる人は、臨時収入が入っても基本的に生活スタイルは変わりません。

散財することなく、粛々と積み立てを行っていきます。

もちろん、たまには贅沢することもありますが、自分の判断軸のフィルターを通過したうえでの行動です。

例えば、日頃がんばってくれている妻へのプレゼントなど。

つまり、収入のブレに影響されない生活スタイルが確立されているため、資産が積み上がっていくのです。

資産暴落時にメンタルを正常に保つ術がある

30代で準富裕層になる人は、多くの場合、株式投資を行っています。

一般的なサラリーマンである場合、ほぼ間違いなく株式投資をしているといっても過言ではないでしょう。

なぜなら、給与収入だけで30代のうちに5,000万円を貯めることはかなり厳しいから。

仮に20歳から働き始めたとして、毎年250万円貯金してやっと39歳で5,000万円に到達します。

ですが、20歳から毎年250万円貯めるなんてことは現実的に難しいですよね。

なので、30代のうちに準富裕層になるには、積極的にリスクをとって株式などへの投資を行う必要が出てきます。

その際、途中で資産の暴落をほぼ間違いなく経験します。

株は毎年一定でリターンが出るわけではなく、価値が大きく変動するからです。

実際、私もコロナショックのときなどに資産の暴落を経験しています。

最近では、2022年1月の下落で、3週間で資産評価額が800万円ほど減少しました。

ですが、メンタルは正常です。

私の場合は、以下のようなことがメンタルを保つ助けになっています。

・20~30年後には、株の評価額は今より上がっていると「信じている」

・自分のなかで資産運用のスタンスを確立しているため、暴落してもブレない

・資産運用以外に注力する対象をもっている(たとえば副業)

他の30代準富裕層の人たちも、きっと自分ならではのメンタルを保つ術をもっているはずです。

良い意味でお金を”お金”と捉えていない

メンタルを保つ術とも関連しますが、30代で準富裕層になる人は、お金を”お金”と捉えていません。

もちろん、これは「散財しまくる」ということではありません。

イメージとしては、お金を「データ」として捉えています。

先ほど、3週間で資産評価額が800万円ほど減少した私の事例を話しました。

このときの私の感覚としては、お金を失ったというより、「数値データが減少した」ような感覚でした。

これは、グラフなどにして推移で表すとわかりやすいです。

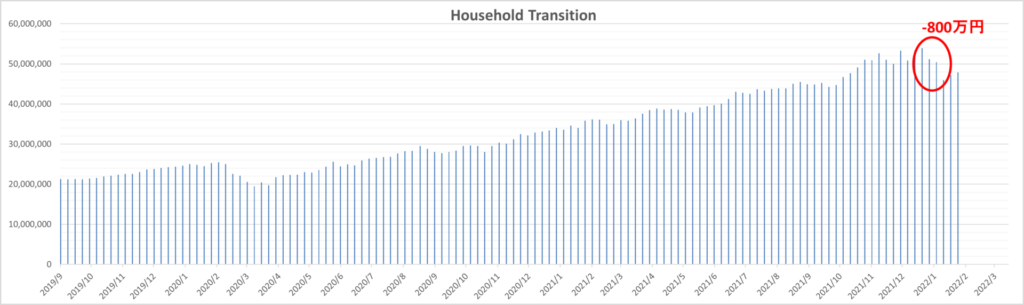

実際の私の資産額推移を以下に貼ります。

上図は、2019年9月から2022年2月までの我が家の資産額推移です。

赤くマルを付けているところが、3週間で-800万円となった部分です。

こうやってみると、「ここでグラフが下がってるなぁ」というように、客観的に見ることができます。

日常生活で800万円失った!と思うと、ものすごくショックですよね…

ショックでごはんが喉を通らないと思います。

800万円あれば、以下のようなことが叶いますよね。

・マイホームの十分な頭金になる

・ランク高めの外車が手に入る

・子供2人分の大学4年間の学費になる(国立または私文なら)

ですが、こうやって考えてしまうと、おそらく資産形成は続かないです。

つまり、30代で準富裕層になる人は、資産額を日常生活のお金の常識とは切り離して、データとして見ているのです。

まとめ:特徴を知れば30代で準富裕層も射程圏内!

30代で準富裕層になる割合は「0.26%」(推定)で、非常にまれな部類に入ります。

ですが、以下のような特徴を知れば、射程圏内であることがわかると思います。

- ブレない生活スタイルを確立する

- 資産暴落時にもメンタルを保つ方法を見つける

- お金を「データ」として冷静に捉える

実際に私も32歳で準富裕層に入りましたので。

少なくとも、プロアスリートや実業家として成功するよりも簡単なはずです。

準富裕層になる前にまずはアッパーマス層を目指さないと!という方は、以下の記事も読んでみてください。

にほんブログ村

コメント