【こんな悩みや疑問はありませんか?】

・SNSなどを見ていると、30代ですでに多くの資産を持っている人たちがいるけどどうして?

・30代でアッパーマス層になっている人ってどんなことしてるの?

・自分も30代のうちにアッパーマス層になりたい!

今回は、こういった悩みや疑問に答えていきます。

本記事でわかることは以下のとおり。

✓30代でアッパーマス層になるために重要な要素がわかる

✓30代でアッパーマス層は現実的に目指せることがわかる

私は30代前半の会社員で、派遣社員の妻と2人暮らしの共働き世帯です。

(2022年12月追記:会社を辞めてサイドFIREしました!)

一般的なサラリーマン家庭ですが、2020年11月にアッパーマス層に入ることができました。

当時31歳です。

30代でもかなり早い31歳の時点でアッパーマス層に入ったことになります。

そのため、同じ30代の方や20代の方に向けて、実体験に基づくノウハウをお伝えできると思います。

30代のうちにアッパーマス層を目指している方は、ぜひ最後まで読んでみてください。

アッパーマス層は金融資産3000万円以上の世帯

まずは「アッパーマス層」の定義について説明します。

アッパーマス層とは、金融資産を3,000万円以上持っている世帯のことを指します。

ここで言う金融資産とは、現金や有価証券(株式や債券)のことで、持ち家や車などの物的資産は除きます。

少し前に「年金2,000万円問題」が話題になりましたね。

その際に、「2,000万円なんてどうやって貯めるんだよ!!」という批判の声が殺到しました。

一方でアッパーマス層は金融資産3,000万円以上なので、そんな批判とは無縁のワンランク上の層にいる人々です。

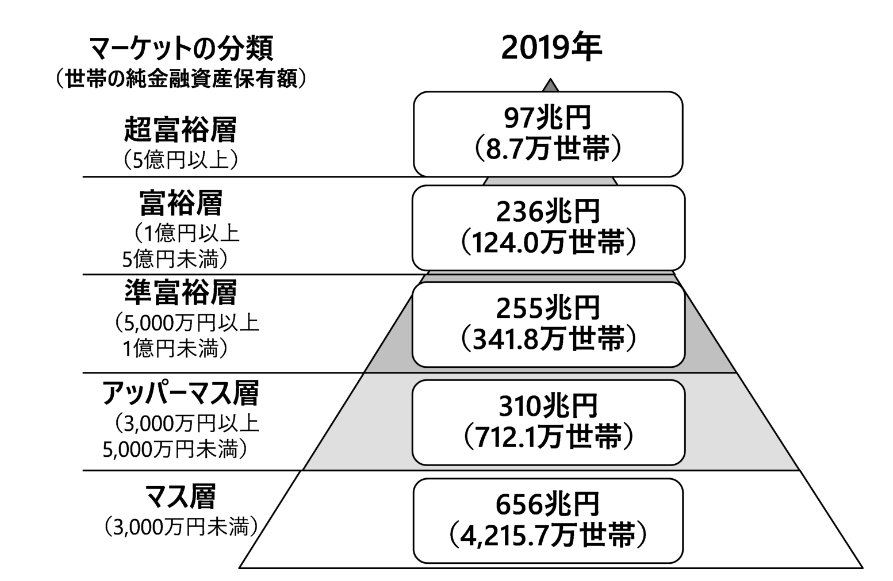

アッパーマス層の割合(全体・30代)

野村総合研究所の世帯調査によると、2019年におけるアッパーマス層の世帯は「712万世帯」でした。

これは、全世帯「5,402万世帯」のうちの約13%にあたります。

つまり、日本全国からランダムに8世帯を抽出したら、そのなかの1世帯がアッパーマス層ということですね。

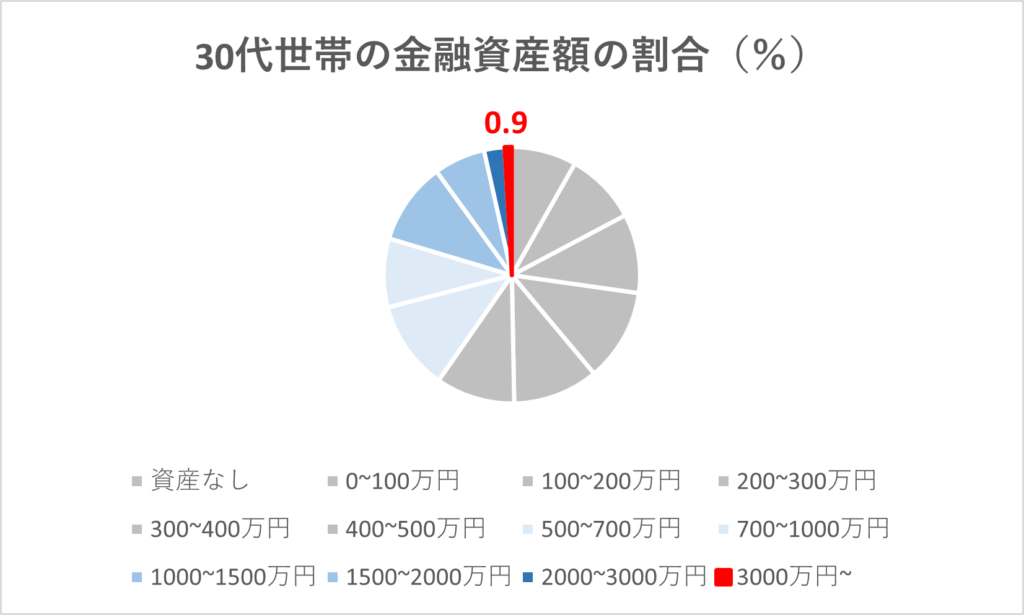

では、30代世帯に絞るとどうなるのでしょうか。

ずばり、以下のようなグラフになります!

上記のグラフは、「金融広報中央委員会」の調査データを基に、私のほうで円グラフ加工したものです。

グラフの赤い部分からわかるとおり、30代で金融資産3,000万円以上、つまりアッパーマス層になっているのは「わずか0.9%」です!

全国から30代世帯を1,000世帯集めたら、そのなかの9世帯しかいない計算になります。

全世帯のときの約13%と比べて、一気に割合が下がったことがわかりますね。

厳密には、0.9%には金融資産5,000万円以上の「準富裕層」、1億円以上の「富裕層」、5億円以上の「超富裕層」も含まれています。

ただ、アッパーマス層よりもさらに希少な部類に入るので、あまり気にしなくてよさそうです。

以上のことから、30代でアッパーマス層にいる人々はとてもレアな人種であることがわかると思います。

では、一体どうやったら30代でアッパーマス層になれるのでしょうか?

30代でアッパーマス層になるための3つの要素

ここでは、30代でアッパーマス層になるための3つの要素を解説していきます。

実際に30代でアッパーマス層に入っている知人や私自身の特徴を踏まえて述べていきます。

収入が高い

30代でアッパーマス層になる人は、収入が高いケースが多いです。

当たり前のことかもしれませんが、収入が高いほうが可処分所得も増え、貯蓄に回せるお金が増えるからです。

例えば、手取り年収が400万円のAさんと600万円のBさんがいるとします。

2人とも年間支出が300万円の場合、1年間で貯金できるお金はAさんは100万円、Bさんは300万円になります。

この場合、貯金0からのスタートとすると、アッパーマス層になるまでAさんは30年かかります。

一方のBさんは、10年でアッパーマス層に入ることができます。

つまり、アッパーマス層になるまでの期間に3倍もの開きが出るということです。

「簡単に高収入を得られたら苦労しないよ!」と思う方が大多数でしょう。

もちろん、簡単に高収入を得られるほど人生はラクではありませんよね。

収入を上げるには、正しい方向で努力を重ねることが必要です。

正しい方向とは、例えば以下のようなアプローチがあげられます。

- いまの仕事で昇給・昇格を目指す

- 転職をして収入アップを目指す

- 副業を始めて収入アップを目指す

ちなみに私は上記1~3のすべてを経験しています!

特に1の昇給・昇格によって、29歳のときに年収800万円を超えました。

31歳でアッパーマス層になったことと年収は大きく関係していると言えます。

支出管理がしっかりできている

30代でアッパーマス層になる人は、支出管理をしっかりしています。

毎月使ったお金を計算し、どれくらい貯蓄に回せているかを把握しています。

先ほどの例では、収入の高いBさんのほうが早くアッパーマス層に到達できる計算になりましたが、年間支出が同一という条件でした。

もしAさんの年間支出が200万円、Bさんの年間支出が500万円だとしたら、1年間に貯蓄できるお金はAさんのほうが多くなります。

つまり、年収を上げることだけでなく、しっかりと支出管理をすることも重要ということです。

毎月の支出のなかで余計なものはないか?を見極めるようにしていきましょう。

よくありがちな余計な支出としては、以下のようなものがあげられます。

- 本来受けたい保障以上の保険に加入している

- あまり観てないのに、複数の動画サブスクサービスに入っている

- 毎日コンビニで飲み物やお菓子、ガムなどを買っている

もちろん、支出に関しては個々の価値観に紐づく部分が大きいので、絶対的な正解はありません。

自分自身の価値観に照らして、重要度の低いものからカットしていきましょう。

ちなみに私は物欲がほとんどないのと、飲み物も基本的に水か白湯なので、あまり支出は多くありません。

ただ、あまり無理して支出を削りすぎても長続きしないので、ストレスを感じすぎない範囲で支出の合理化を図ることが大切です。

金融資産への投資をしている

アッパーマス層になるうえで、金融資産への投資は重要な役割を果たします。

収入を上げるのが「足し算」、支出を減らすのが「引き算」だとすると、金融資産への投資は「かけ算」のイメージです。

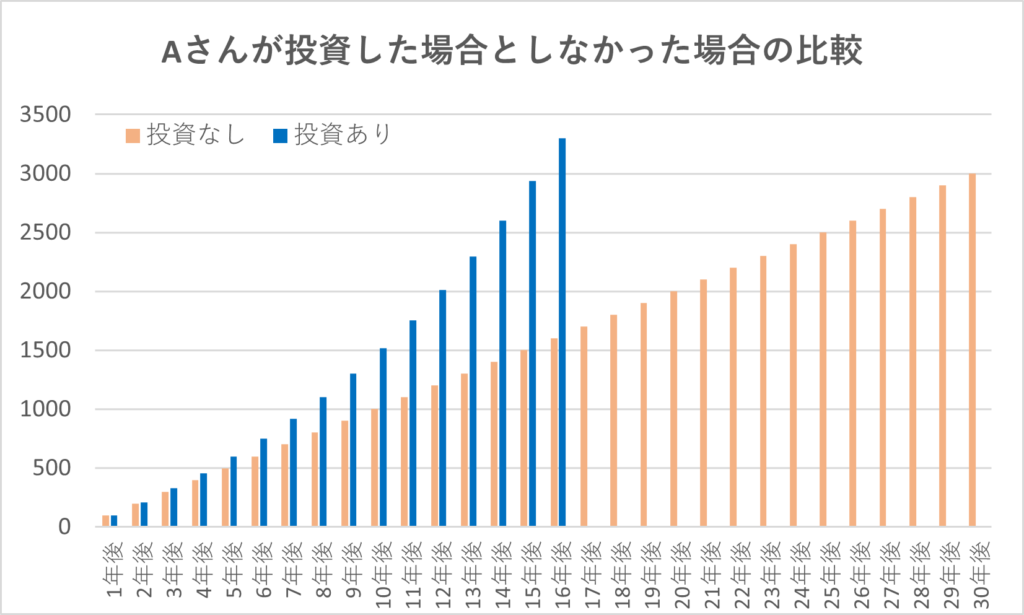

先ほど取り上げた年間収入400万円、年間支出300万円のAさんを例にみていきましょう。

Aさんは1年間に貯金できるお金が100万円なので、アッパーマス層になるには30年間かかる計算でした。

もしAさんが毎年この100万円を、貯金ではなく投資に回したらどうなるでしょうか。

結果は以下のようになります!

上記のグラフは、仮にAさんが毎年100万円をS&P500に投資し続けたらどうなるかをシミュレーションしたものです。

S&P500は米国の代表的な500社で構成されている米国株指数で、過去30年間の平均年間リターンは約9%とされています。

そこで、ここでは話を簡単にするため年間リターンを9%と仮定して、毎年投資したパターンが青いグラフになります。

S&P500へ投資したパターンでは、16年後にアッパーマス層へ到達できる計算になります。

貯金を続けて30年後に到達できる場合と比べて、約半分の期間でアッパーマス層になれることがわかりますね。

16年後であれば、仮にAさんが22歳で新社会人になったとして、38歳でアッパーマス層になれる計算になります。

これでも30代のうちにアッパーマス層になるのはギリギリですね…(笑)

やはり0.9%に入るのは簡単ではないということでしょう。

ですが、収入アップの「足し算」、支出ダウンの「引き算」、投資の「かけ算」を組み合わせることで、30代のアッパーマス層はより現実的なものになります。

さらに、共働き世帯の場合はより収入アップが見込めるでしょう。

まとめ:30代でアッパーマス層は目指せる!

30代のアッパーマス層は0.9%と非常にレアな部類ですが、決して目指せないレベルではありません。

- 収入を上げる(足し算)

- 重要度の低い支出をカットする(引き算)

- 金融資産へ投資する(かけ算)

を組み合わせることで、現実的に到達可能なラインです。

資産形成はなるべく早くから始めるほうが有利です。

今回の記事を読んで参考になった方は、できるところからすぐに実践していきましょう!

にほんブログ村

コメント